Want create site? Find Free WordPress Themes and plugins.

- Investimentos nas explorações agrícolas no âmbito do PDR 2020

O principal objectivo estratégico da política agrícola para os próximos anos em Portugal irá ser, de acordo com o PDR 2020, o de promover o crescimento do valor acrescentado nacional de forma economicamente competitiva, ambientalmente sustentável e territorialmente equilibrada.

Para que este objectivo possa vir a ser atingido pelas explorações agrícolas portuguesas, vai ser indispensável a criação de condições político-institucionais capazes, simultaneamente, de:

- promover a competitividade dos sistemas e estruturas de produção agrícola capazes de vir a competir no contexto de mercados cada vez mais alargados e concorrenciais e de uma procura crescentemente exigente do ponto de vista ambiental, da segurança alimentar e do bem-estar animal;

- assegurar a viabilidade dos sistemas e estruturas de produção agrícolas que, não tendo condições para vir a competir no futuro, sejam capazes de contribuir para a sustentabilidade ambiental e a coesão económica e social dos territórios rurais

São diversas as medidas de política agrícola que poderão contribuir no futuro para a criação de tais condições, das quais importa destacar:

- os instrumentos de gestão de riscos e de estabilização dos preços e rendimentos;

- as acções de reforço da posição dos produtores na cadeia agro-alimentar;

- os incentivos para a criação e difusão de inovações tecnológicas e não-tecnológicas prioritariamente orientadas para a expansão de um novo modelo de intensificação tecnológico agrícola sustentável;

- os apoios ao investimento produtivo e à internacionalização;

- os pagamentos directos aos produtores que, assegurando uma remuneração adequada dos bens e serviços públicos produzidos, assegurem a viabilidade dos sistemas de produção ambiental e socialmente sustentáveis.

Embora de forma diferente, tanto o reforço da posição dos produtores na cadeia agro-alimentar, como a criação e difusão de inovações agrícolas, irão ser importantes para o futuro dos dois tipos de sistemas de produção agrícola em causa.

Os pagamentos directos aos produtores de sistemas ambiental e socialmente sustentáveis irá assumir uma importância decisiva para a sua viabilidade económica futura.

Para a competitividade económica futura dos sistemas e estruturas de produção potencialmente competitivos vai ser fundamental um conjunto coerente de medidas de gestão de riscos naturais e de mercado e de critérios de selecção e de taxas de apoio aos projectos de investimento produtivo e de internacionalização que se venham a candidatar no âmbito do PDR 2020.

É, neste contexto, que deverá ser abordada a análise critica dos diferentes tipos de iniciativas de política agrícola do Governo Português, das quais irei abordar, nas reflexões criticas que se seguem, a análise dos critérios de selecção e hierarquização dos investimentos agrícolas recentemente aprovados.

A metodologia de cálculo da Valia Global da Operação (VGO) recentemente aprovada no âmbito do PDR 2020 para a selecção e hierarquização das candidaturas a apoiar no contexto dos investimentos nas explorações agrícolas, merece-me dois diferentes tipos de comentários críticos.

Por um lado, porque ela, na prática, não avalia os investimentos a apoiar do ponto de vista do primeiro objectivo estratégico visado pelo PDR 2020, ou seja, do crescimento do valor acrescentado nacional.

Em segundo lugar, porque ela condiciona a selecção e hierarquização deste tipo de projectos de investimento a um elevado número de critérios quase todos eles subdivididos em cinco ou mais níveis de pontuação com uma fundamentação quase sempre discutível.

Dos oito critérios propostos, no âmbito da VGO em causa, apenas um deles é de natureza económica (TIR), o qual, no entanto, não constitui uma forma minimamente adequada para se proceder à avaliação do contributo dos investimentos para o crescimento do valor acrescentado nacional, uma vez que o facto de se:

- colocar em pé de igualdade todos os investimentos desde que eles apresentem uma TIR igual ou superior a 1,5%, não permite estabelecer qualquer distinção entre eles numa óptica económica;

- considerar que, em caso de empate, será dada prioridade às candidaturas com um menor montante de investimento inicial, constitui uma completa subversão de qualquer selecção de projectos do ponto de vista económico, uma vez que esta deverá maximizar os benefícios líquidos gerados por cada unidade de capital investido e não minimizar os respectivos custos de investimento.

Importa, ainda, sublinhar que o facto de a TIR ser ponderada em, apenas, 40% na fórmula da VGO nos parece que revela, da parte da entidade responsável pela selecção de projectos, a importância secundária atribuída aos resultados económicos dos investimentos a apoiar.

Importa, finalmente, realçar que, apesar da TIR dos projectos ser calculada com base em cash-flows que não levam em consideração os apoios ao investimento previstos, não fica assegurado que todos os projectos aprovados irão ter uma contribuição positiva para o crescimento do valor acrescentado agrícola, a não ser que se admita que o custo de oportunidade económica do capital é de, apenas, 1,5%, o que não considero ser aceitável num horizonte de médio-longo prazos. Aliás, qualquer projecto com uma TIR de 1,5% seria à partida rejeitado por qualquer investidor minimamente informado.

Neste contexto, sou de opinião que a VGO deveria integrar, um critério de selecção relacionado com o contributo potencial do projecto para o crescimento do valor acrescentado agrícola nacional.

Não pondo em causa a relevância para a qualidade dos investimentos nas explorações agrícolas dos restantes sete critérios propostos tenho, no entanto, grandes dúvidas em relação à forma escolhida para proceder à sua utilização na selecção de investimentos, para além de considerar que delas resulta uma “complicação” exagerada e desnecessária de todo o processo.

Na minha opinião, os critérios Agrupamentos ou Organizações de Produtores (OP), Localização dos investimentos (LOC) e Reestruturação sectorial (RS), não devem ser utilizados na selecção de projectos mas, apenas, levados em consideração no sistema de ponderação das taxas de apoio.

Os restantes critérios, Grau de risco (GR), Natureza do investimento produtivo (NIP), Investimento com impacto ambiental (IA) e Modo de produção (MP) seriam mantidos como critérios de selecção de projectos, mas no âmbito de um único critério a designar por Grau de inovação (GI), cuja pontuação para efeitos da VGO seria baseada, fundamentalmente, numa identificação prévia de diferentes tipos de inovações tecnológicas e não tecnológicas a promover no âmbito das explorações agrícolas em causa e de acordo com o maior ou menor número de inovações introduzidas.

De acordo com o anteriormente exposto, proponho que em próximas candidaturas se proceda a uma simplificação da metodologia de selecção e hierarquização dos investimentos nas explorações agrícolas, que se baseie na condição de que o projecto apresente uma TIR maior ou igual a 1,5% e na seguinte fórmula de cálculo da VGO.

VGO = 0,3 GI + 0,7 GVA

O critério “grau de inovação” (GI) deverá, em minha opinião, respeitar as seguintes orientações.

Primeiro, privilegiar as inovações tecnológicas e não tecnológicas, no âmbito da empresa, orientadas para ganhos de competitividade económica, estabilidade dos rendimentos e sustentabilidade ambiental, as quais corresponderão no essencial ao tipo de investimentos previstos na VGO em vigor em relação aos critérios GR, MP, NIP e IA.

Segundo, a respectiva pontuação deverá basear-se no número de inovações previstas no projecto:

1 inovação – 5 pontos

2 inovações – 10 pontos;

3 e mais inovações – 20 pontos

O critério “geração de valor acrescentado” (GVA), deverá ser calculado com base no seguinte indicador:

Em caso de empate dos projectos analisados em relação aos respectivos valores da VGO, assim apurados, deverá ser dada prioridade aos investimentos que apresentam o valor mais elevado para o rácio obtido entre os benefícios líquidos e os respectivos custos de investimento inicial, devidamente actualizados.

No que diz respeito às taxas de apoio a aplicar, sou de opinião, que só se justifica estabelecer majorações que permitam diferenciar os apoios a dar aos investimentos de acordo com a pertença actual ou futura a uma OP[i] , ou com a respectiva localização do investimento, ou com eventuais objectivos de reestruturação bem definidos.

- Investimentos na transformação e comercialização de produtos agrícolas no âmbito do PDR 2020

Foram recentemente publicadas as novas orientações no âmbito do PDR 2020 para os apoios aos investimentos na transformação e comercialização de produtos agrícolas, quer no que diz respeito aos critérios de selecção e hierarquização dos projectos a apoiar, quer no que se refere às taxas de apoio a aplicar.

Uma vez que já eram conhecidos estes mesmos tipos de orientações a adoptar no âmbito do Portugal 2020, considerámos ser útil proceder a uma comparação, deste ponto de vista, entre dois programas de incentivos ao investimento, no que diz respeito aos critérios de selecção de projectos.

A metodologia de apuramento da Valia Global da Operação (VGO) a utilizar na selecção e hierarquização das candidaturas aos apoios aos investimentos na transformação e comercialização dos produtos agrícolas no contexto do PDR 2020, integra 10 critérios diferentes, quase todos eles subdivididos em 3 ou mais níveis de pontuação de acordo com uma escala de 0 a 20.

Por seu lado, a Análise de Mérito do Projecto (MP) em vigor no âmbito do Portugal 2020, está baseada em 4 critérios cada um deles subdividido em pelo menos dois subcritérios, pontuados numa escala de 1 a 5.

Uma leitura aprofundada destes dois métodos de selecção e hierarquização de projectos leva-me a concluir que foi uma pena o PDR 2020 não se ter limitado, em relação aos investimentos na transformação e comercialização, a adoptar uma versão próxima da aprovada para o Portugal 2020.

Em primeiro lugar, porque teria sido uma opção mais coerente do ponto de vista do primeiro objectivo estratégico do PDR 2020, ou seja, o crescimento do valor acrescentado do sector agroflorestal nacional.

Em segundo lugar, porque os critérios e sub-critérios escolhidos asseguram, no caso do MP, uma maior consistência económica e social do que no caso da VGO.

Se analisarmos os 10 critérios da VGO concluímos que nenhum deles constitui uma forma minimamente adequada para se avaliar do contributo de um investimento para o crescimento do valor acrescentado do sector. O único critério que o poderia fazer seria a TIR, mas o facto de:

- se colocar em pé de igualdade todos os investimentos desde que eles apresentem uma TIR igual ou superior a 1,5%, não permite distinguir os investimentos a apoiar numa óptica económica;

- se considerar que, em caso de empate será dada prioridade às candidaturas com menor montante de investimento inicial, constitui uma total subversão de qualquer selecção de projectos numa óptica económica, uma vez que esta deverá maximizar os benefícios líquidos gerados por cada unidade de capital investido e não minimizar os respectivos custos de investimento.

Para além destas limitações, importa, ainda, sublinhar o facto de a TIR ser ponderada em, apenas, 35% na fórmula da VGO, o que revela a pouca importância atribuída aos resultados económicos dos investimentos em análise.

Importa, finalmente, realçar que, apesar da TIR dos projectos ser calculada com base em cash-flows que não levam em consideração os apoios ao investimento previstos, não fica assegurado que todos os projectos aprovados irão ter uma contribuição positiva para o crescimento do valor acrescentado agrícola, a não ser que se admita que o custo de oportunidade económica do capital é de, apenas, 1,5%, o que não considero ser aceitável num horizonte de médio-longo prazos. Aliás, qualquer projecto com uma TIR de 1,5% seria à partida rejeitado por qualquer investidor minimamente informado.

Neste contexto, sou de opinião que a VGO deveria integrar, um critério de selecção relacionado com o contributo potencial do projecto para o crescimento do valor acrescentado agrícola nacional idêntico ao adoptado no contexto da análise do mérito dos projectos no Portugal 2020.

No que diz respeito aos restantes nove critérios da VGO, a minha opinião é a seguinte.

Os critérios ORG – Organização sectorial e empresarial -, LOC – Localização do investimento – e RS – Reestruturação sectorial- não devem ser utilizados na selecção dos projectos mas, apenas, para majoração das taxas de apoio base.

Os critérios AF – Autonomia financeira – e TIR – taxa interna de rentabilidade -, devem ser utilizados como condições de elegibilidade dos projectos e não para a sua selecção, estabelecendo-se que só serão elegíveis os projectos com uma AF < 20% e uma TIR > 1,5%.

Os critérios EER – Eficiência energética e energias renováveis -, IA – Investimento com impacto ambiental relevante – e IQ – Inovação e qualidad- e e MP – Modo de produção biológico e produto DOP/IGP, deveriam estar integrados num único critério que eu designaria por Grau de inovação (GI), cujo tratamento poderia ser pensado à semelhança com idêntico critério na MP do Portugal 2020 (critério A2).

O critério PT – criação de postos de trabalho, deverá, em minha opinião, ser mantido, mas tratado de forma semelhante ao utilizado na análise do MP do Portugal 2020, em cuja formulação faz sentido levar em consideração a localização regional dos projectos em análise.

Neste contexto, sou de opinião que em futuras candidaturas de projectos de investimento na transformação e comercialização de produtos agrícolas deverá ser levado em consideração as seguintes novas condições de elegibilidade e VGO.

Novas condições de elegibilidade:

- as empresas que já desenvolvem actividades deverão demonstrar ter uma AF > 20%;

- a TIR do projecto deverá ter um valor maior ou igual a 1,5%.

Nova fórmula de cálculo da VGO:

VGO = 0,20 GI + 0,30 PT + 0,50 GVA

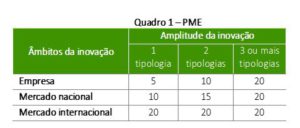

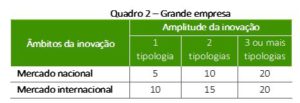

O critério GI – Grau de inovação, com um peso na fórmula da VGO igual à soma dos pesos na fórmula actual da EER, IA, IQ e MP, deverá ser pontuado com base numa matriz que relacione o âmbito da inovação (empresas e mercados nacional e internacional) e a amplitude da inovação (1,2 e 3 ou mais tipologias de inovação) tecnológica ou não-tecnológica. Poder-se-á, como no caso do Portugal 2020, diferenciar o tratamento dado às Grandes e PME empresas (Quadro 1 e 2).

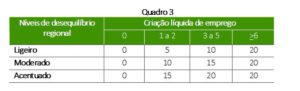

O critério “PT – Criação de postos de trabalho”, com um peso na fórmula da VGO de 0,20, deverá ser pontuado com base numa matriz do mesmo tipo das propostas na análise do MP no âmbito do Portugal 2020, a qual relaciona diferentes níveis de desequilíbrio do mercado de trabalho regional (ligeiro, moderado e acentuado), com diferentes valores de criação líquida de emprego (0, 1 a 2, 3 a 5 e mais que 6 postos de trabalho) (Quadro 3).

No que diz respeito à classificação dos diferentes níveis de desequilíbrio no mercado de trabalho, proponho que se adoptem as diferenciações regionais adoptadas pelo Portugal 2020 no contexto do critério D2, o qual se baseia no chamado Indicador local de desemprego registado (ILDR).

Sou de opinião que este tipo de ponderação da criação de emprego tem claras vantagens em relação ao proposto na VGO do PDR 2020, porque:

- segue uma abordagem muito semelhante ao da análise do MP do Portugal 2020;

- evita uma abordagem baseada numa relação, que me parece muito pouco fundamentada, entre o número de PT e o valor do investimento previsto do tipo daquele adoptado pela actual VGO.

O critério “GVA – Geração de valor acrescentado”, cujo peso na VGO é na prática nulo, deverá constituir, em minha opinião, o principal critério de selecção dos investimentos em causa, uma vez que ele visa avaliar o contributo dos projectos para o crescimento do valor acrescentado nacional e deverá basear-se na seguinte fórmula e pontuação (Quadro 4).

Finalmente, importa realçar que:

- só deverão ser aprovados projectos com uma VGO>10 pontos;

- em caso de empate a prioridade deverá ser dada ao projecto com maior benefício líquido gerado por unidade de capital investido.

- Investimentos nas agroindústrias: comparação entre orientações adotadas no PDR 2020 e no Portugal 2020

No que diz respeito aos apoios ao financiamento de projectos propostos no âmbito do PPDR 2020, importa sublinhar que eles variam, em relação às formas de financiamento (fundo perdido e reembolsável) e às taxas de apoio, com:

- a entidade responsável pela promoção do projecto: OPs ou outro tipo de empresas;

- a localização do projecto: regiões menos desenvolvidas ou outras regiões;

- o montante de investimento proposto: inferior a 1 M€; entre 1 e 4 M€ e superior a 4 M€.

Em relação ao primeiro e segundo critérios de diferenciação dos apoios, as taxas propostas no âmbito do PDR 2020, são:

- de 40% para as OPs e de 30% para as empresas não OPs, no caso dos projectos se localizarem numa região menos desenvolvida;

- de 30% para as OPs e de 20% para as empresas não OPs se os respectivos projectos se localizam nas outras regiões de Portugal Continental.

No que diz respeito ao montante de investimento previsto as diferenças resultam de:

- no caso dos investimentos com um montante inferior a 1 M€, os apoios dados pelo PDR 2020 serem 100% a fundo perdido;

- no caso dos investimentos com um montante entre 1 e 4 M€, os apoios dados pelo PDR 2020 só serem a fundo perdido até 1 M€, beneficiando o montante adicional de, apenas, uma taxa de apoio 15 pp inferior às taxas base, anteriormente referidas e sendo o apoio reembolsável[ii];

- no caso dos investimentos com um montante superior a 4 M€ o respectivo apoio irá depender dos critérios em vigor no Programa Portugal 2020 (Inovação).

Importa sublinhar que os critérios de concessão de apoios às empresas no âmbito do Portugal 2020 (Inovação) distinguem os projectos de acordo com a dimensão das empresas que os promovam, o tipo de território (baixa densidade), a demonstração e disseminação, o empreendedorismo e a sustentabilidade (Quadro 1, em Anexo).

São as seguintes as taxas de apoio propostas no Portugal 2020:

- uma taxa de apoio total máxima de 70% para as pequenas e microempresas, a conceder totalmente de forma reembolsável, mas com um prémio de realização de conversão de 50% a fundo perdido;

- uma taxa máxima de 60% de apoio total para as outras empresas passíveis de ser beneficiadas, a conceder totalmente de forma reembolsável, mas com um prémio de realização de conversão de 50% a fundo perdido;

Uma análise comparativa dos apoios concedidos neste âmbito pelo PDR 2020 e o Portugal 2020, permite-nos concluir que na quase totalidade dos casos analisados, o programa PDR 2020 concede, aos seus beneficiários, condições bastante menos favoráveis do que o Portugal 2020 .

A única eventual excepção será a dos projectos de investimento com um montante inferior a 1M€ promovidos por OPs de pequena e micro dimensão, em que:

- no caso do PDR 2020 a empresa beneficiará de uma taxa de apoio a fundo perdido de 40%, enquanto que no caso do Portugal 2020 só beneficiará de uma taxa de apoio correspondente de 35%;

- mas, mesmo neste caso, o programa Portugal 2020 concede um apoio adicional equivalente reembolsável, que no caso do PDR 2020 não existe.

Assim sendo, enquanto que a taxa de apoio total para este tipo de projectos é de 40% (toda ela a fundo perdido) no PDR 2020, ela atinge os 70% no caso do Portugal 2020 (metade a fundo perdido e a outra metade reembolsável) (Quadro 2, em Anexo).

Para termos uma ideia do tratamento muito desigual dado a empresas industriais não OPs de média dimensão no âmbito do PDR 2020 e do Portugal 2020, basta compararmos as taxas de apoio previstas para um investimento de 3 milhões de euros para, por exemplo, projectos localizados nas regiões menos desenvolvidas, em que:

- a taxa de apoio total atingirá os 20% no caso do PDR 2020 e os 60% no caso do Portugal 2020;

- as taxas de apoio a fundo perdido serão de 6,6% no caso do PDR 2020, e de 30% no caso do Portugal 2020;

- as taxas a conceder para a componente reembolsável dos apoios são da ordem das 13,3% no caso do PDR 2020 e de 30% no caso do Portugal 2020.

Pode-se assim concluir que a concessão de apoios aos investimentos de natureza industrial se baseia num sistema de escolha bastante mais complexo no PDR 2020 do que no Portugal 2020 (Inovação) e, que as taxas de apoio concedidas são muito menos favoráveis no primeiro do que no segundo programa em causa.

Nesta perspectiva, proponho que para próximas candidaturas se proceda a uma revisão das taxas de apoio dado e respectivas majorações, com o objectivo de aproximar os apoios ao PDR 2020 aos do Portugal 2020[iii].

Francisco Avillez

[i] As regras actuais de reconhecimento das OP, pela desadequação dos montantes dos volumes de negócios, pela demora do processo de reconhecimento e, ainda, pela necessidade de, à partida, se demonstrar o volume de negócios individual, torna muito restritivo qualquer condição associada com a pertença a uma OP ou o compromisso de o fazer atempadamente. Um bom exemplo é o caso dos produtores de amêndoa no Alentejo em que, de acordo com a legislação actual, vai ser impossível tão cedo existirem condições de reconhecimento de uma nova OP. Neste caso, como no caso de outras novas culturas permanentes, a legislação deveria ser alterada de modo a que o reconhecimento das respectivas OP não teria que esperar os anos necessários para que se atinja a entrada em produção das culturas e, consequentemente, o volume de negócios exigido, podendo, alternativamente, basear-se esta exigência nas áreas plantadas e em produtividade e preços de referência. Por outro lado, vai ser necessário que a Administração Pública assegure uma muito maior celeridade do processo de reconhecimento do que actualmente acontece.

[ii] A redução de 15 pp na taxa de apoio para investimentos acima de 1 M€ e a aplicação de uma taxa média de apoio (resultante da média ponderada entre a taxa apurada e a taxa reduzida em 15 p) a todo o investimento elegível conduz a uma situação em que quanto maior o investimento (desde que superior a 1 M€) menor o apoio a fundo perdido. Isto desincentiva a realização de investimentos de maior dimensão (muitas vezes os mais interessantes do ponto de vista da criação de riqueza e emprego). Pode também conduzir a que não se apresente nas candidaturas o investimento total, o que não permite avaliar a real rentabilidade do projecto.

[iii] A comparação entre os apoios do PDR 2020 e do Portugal 2020 foi feita no pressuposto de que os projectos aprovados no Portugal 2020 cumprem os critérios que conduzirão à atribuição integral do prémio de realização. Caso tal não aconteça, o benefício relativo do Portugal 2020 face ao PDR 2020 será maior quanto maior o valor de investimento, uma vez que no PDR 2020 o montante de apoio a fundo perdido decresce em função do aumento do valor de investimento elegível.

Did you find apk for android? You can find new Free Android Games and apps.